概况

第三代半导体指以碳化硅(SiC)、氮化镓(GaN)等材料为代表的带隙宽度明显大于硅和砷化镓的宽禁带半导体材料。

半导体行业素有“一代材料、一代技术、一代产业”之说。第三代半导体与第一、二代并不是简单替代关系,而是共存关系。第三代半导体在高频高压领域应用具有优势,这些并非传统硅材料半导体所擅长的。

本报告基于长三角地区第三代半导体产业的现状和发展趋势,对行业进行了整体性体检,旨在提供一份全面的健康报告,为行业提供有针对性的建议和改善方案。

发育指标

我国第三代半导体产业总体进入成长期。2022年我国第三代半导体功率电子和微波射频两个领域实现总产值141.7亿元,较2021年增长11.7%。虽然市场规模还不大,但增长迅速,产品应用集中于新能源汽车与ICT产品等行业(如5G),均是前沿科技领域,是各国产业竞争的焦点之一。

长三角和珠三角是发展最具竞争力的两大区域。从企业数量看,长三角、珠三角总体企业数占全国比重超7成;从专利数量看,2001-2020年各省市第三代半导体专利申请数量,以江苏省、广东省位居前列;从落地项目看,2017-2021年9月,全国签约第三代半导体项目超70个,长三角区域占据“半壁江山”,超其余地区之和。

产业链CT扫描

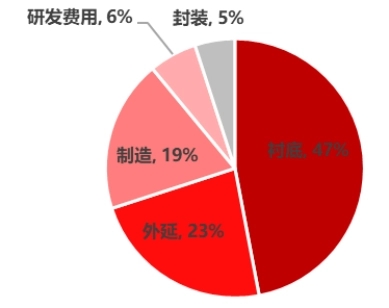

第三代半导体产业链具有明显的上游牵引效应,衬底、外延、器件制造是第三代半导体区分于传统半导体生产的关键环节,其中衬底生产占成本50%。

图:第三代半导体产业链价值分布

SiC产业链扫描:

GaN产业链扫描:

虽然目前国内厂商与国外尚有差距,但相比传统半导体,与国际巨头的代差相对较小,有望突破封锁、迎头赶上。第三代半导体核心难点在材料制备,同时设备也较多依赖进口。其他环节可实现较高的国产化度。如2018年天科合达实现6英寸碳化硅晶片量产;2019年美国Cree完成8英寸碳化硅晶圆样品制备。二者在技术代际差别不悬殊。

细胞分布

上海集成电路产业的基础雄厚,起点较高,已经成为国内集成电路产业综合水平高、产业链完整、产业生态环境好的地区之一。张江科学城是上海第三代半导体产业最主要的研发、测试集聚地。临港新片区则成为上海推动第三代半导体产线落地的桥头堡。上海其他区域吸引部分第三代半导体项目发展。如普陀区闻泰科技将打造5G终端产业园;宝山中科钢研碳化硅项目总部目标建设拥有国内外多个生产基地、产品销售与服务中心的企业集团。

江苏省第三代半导体企业数量最多,南京、苏州是重点布局城市。企查查数据,长三角共有第三代半导体相关企业1608家,其中江苏企业1021家,占比63.5%。南京为中国集成电路产业的重镇之一,以江北新区为核心,江宁开发区、南京开发区两翼齐飞;苏州在第三代半导体产业布局较早,形成了较为完善的氮化镓产业链。如在衬底方面,有苏州纳维(氮化镓单晶衬底);在外延方面,有苏州晶湛(大尺寸氮化镓外延片)和江苏华功(硅基氮化镓外延片)等;在功率器件方面,有苏州能讯(氮化镓基微波电子器件)、江苏能华(氮化镓基开关功率器件)等。空间布局以苏州汾湖高新区、苏州吴江区、苏州工业园区为主阵地。

浙江省将第三代半导体作为重点发展十大标志性产业链之一,形成以杭州、宁波、绍兴为核心的产业布局。杭州依托良好的营商环境与人才储备,一批优秀企业和机构在不同领域实现突破,如主营碳化硅和氮化镓器件研发与销售的派恩杰半导体;由国家集成电路产业投资基金参与共同发起的安芯众城半导体基金等。中电化合物、锦浪新能源、芯健半导体分别与宁波某新能源汽车企业、锴威特半导体以及浙江大学、海特创签署合作协议。绍兴诸暨打造集成电路产教融合基地。

安徽省于自贸区布局发展第三代半导体等前沿产业,推动科技成果转化与典型应用,主要布局合肥、芜湖等城市。合肥依托政府投资押注第三代半导体。2021年6月,合肥政府旗下投资基金对合肥露笑半导体增资1.1亿元,投资建设第三代功率半导体(碳化硅)产业园。

截至2021年8月,长三角第三代半导体累计已建、在建产线总投资达847亿元。上海、苏州、嘉兴、合肥产线投资均超过百亿。从项目产业链看,51.7%的项目为下游器件制造,上游设备及衬底项目占17.2%,中游外延生长项目占14.4%,全产业链覆盖的项目占16.7%。

图:长三角地区第三代半导体产线投资

病症诊断

经检验,长三角第三代半导体产业存在以下症结:

一是研发端有效创新积累不够。虽然专利积累量大,但高校和科研单位的专利申请占比居多,其中仅很少一部分专利转移给了企业。而日本、美国的技术专利基本都是企业申请。且企业申请专利数排名靠前的多为光电行业企业,电力电子、射频领域等新兴领域还不多。

二是设备端高等级的工艺、检测、制造装备缺乏。一些特殊的生产设备,如高温离子注入机、量产型高温退火炉、MOCVD反应室等,美、欧、日掌握着市场近90%的份额。

三是人才支撑不足。目前培养的第三代半导体材料方面的人才,远远无法满足行业的需求。以GaN射频芯片为例,其芯片设计不像数字芯片那样大量依靠EDA工具,而有赖设计人员对制造工艺、器件的理解,需要长时间的试验与积累。

四是存在一定程度无序竞争现象。如股市借第三代半导体概念炒作,各地间产业竞争,部分企业被盲目追捧,造成资源浪费。

健康建议

(一)强基固本:研发端对接产业化+商业化

站在产业化、商业化角度,建立长三角产学研用创新联合体。联合长三角主要政、产、学、研、用、金等资源,建立风险共担、收益共享、多元主体的协同创新共同体,共同攻克重大科技难题。

推动长三角产业共享平台建设。建设组织运行开放、创新资源集聚的专业化国家技术创新中心,共享设备、技术、专利、人才等资源,统筹协调,构建可持续发展的公共研发平台,解决创新资源薄弱、创新成果转化难等问题。

案例:韩国釜山功率半导体商业化中心

韩国半导体产业试图减轻对存储产品的依赖,向其他领域进军。由于缺乏技术和专利,韩国第三代半导体90%以上的市场需求依赖进口。

釜山市从2017年开始着手打造SiC(碳化硅)功率半导体产业集群,釜山技术园区是主要载体。园区建设功率半导体商业化中心(PSCC),与韩国半导体产业协会共同推进“功率半导体原型共同生产支援计划”,目标是在开发半导体原型的过程中,将生产和设备的成本降低50%-60%,帮助企业加速商业化。

功率半导体商业化中心建立了可共享的韩国国内第一个6英寸碳化硅功率半导体原型制造工厂,拥有生产设备28台,占地面积1244平方米,帮助企业验证工艺、降低成本并推向市场化。目前已与9家公司签署了产品研发合同。

(二)内育外引:利用长三角下游应用企业多的优势,引领更多应用场景落地

编制《长三角第三代半导体供需对接手册》。由政府主导开展长三角第三代半导体产业供需情况调研,向标杆企业征集供给和需求信息,帮助上下游企业了解各方的零部件、技术及产品的需求,促进长三角地区产业链协同、融合发展。

整合终端需求提高龙头企业营收和产量。发挥我国电力电网、高速铁路、新能源汽车等产业规模优势,以下游市场应用拉动上游研发制造,开展核心技术攻关、关键产品研制、产品集成应用等工作,打通国产第三代半导体全产业链,建立“设计-研发-制程-测评-认证-集成-应用-孵化-标准”良性循环的产业生态。

积极对接国际资源,为企业进入国际市场创造机遇。组建国际第三代半导体科技创新合作中心,积极参与国家“一带一路”总体工作部署,共建联合实验室并深入开展双边科技和市场对接。

(三)疏通气血:合理引导资本流动,创造良性竞争环境

设立长三角半导体产业基金,借“混改”融通多元主体。通过社会资本与国有资本相互融合,促进商业模式的不断创新,推动更多优质第三代半导体企业上市。设立长三角产业基金,支持跨区域投资国内外优质潜力项目。

以良性竞争吸引产业投资。适当的泡沫有利于资本集中,促进竞争,活跃市场,重点关注泡沫背后,能不能留下一批好公司、好产品、好技术。

(四)调养经络:全球猎取+自身培养,充实产业人才队伍

构建人才地图,全球猎取领军人才。针对不同的人群分类、能力现状及未来能力要求,锁定全球企业、高校中的高端人才,猎取至国内机构及企业中来。

绘制人才培养路线图,潜心培育人才。与长三角的复旦、交大、浙大等知名高校,以及企业大学共同发起。通过资源要素集聚融合、优势互补,打造支撑产业高质量发展的产教融合人才培养体系。

来源:经邑智研