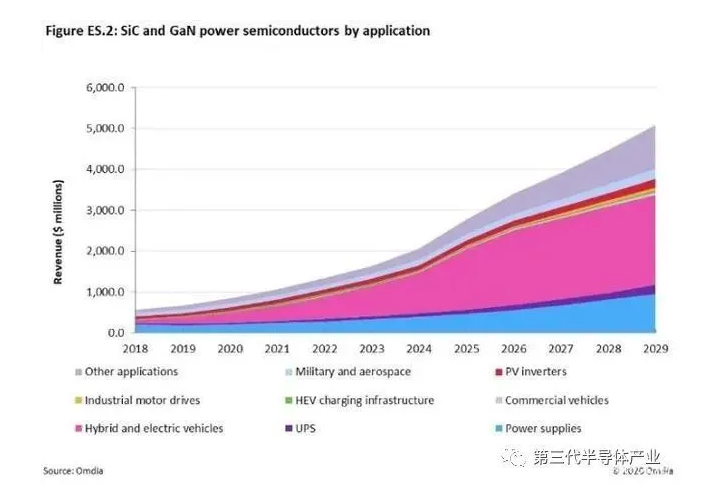

根据Omdia的《 2020年SiC和GaN功率半导体报告》显示,到2020年底,全球SiC和GaN功率半导体的销售收入预计将从2018年的5.71亿美元增至8.54亿美元。预计,未来十年的年均两位数增长率,到2029年将超过50亿美元。

到2021年,由于混合动力和电动汽车,电源和光伏(PV)逆变器的需求,新兴的碳化硅(SiC)和氮化镓(GaN)功率半导体市场预计将突破10亿美元。

这些长期的市场预测总额比本报告的去年版本低约10亿美元。这是因为自2018年以来,几乎所有应用的需求都在放缓。此外,设备平均价格在2019年有所下降。请注意:用于创建本年度预测的设备预测始于2019年,没有考虑到COVID-19大流行的影响。

图1:GaN和SiC功率半导体的全球市场收入预测(百万美元),来源:Omdia

SiC肖特基二极管已经投放市场十多年了,近年来出现了SiC金属氧化物半导体场效应晶体管(SiC MOSFET)和结栅场效应晶体管(SiC JFET)。SiC功率模块也越来越多,包括混合SiC模块(包含带有Si绝缘栅双极晶体管(IGBT)的SiC二极管)和包含SiC MOSFET(带有或不带有SiC二极管)的全SiC模块。

事实证明,SiC MOSFET在制造商中非常受欢迎,已经有多家公司提供了它们。有几个因素导致平均价格在2019年下降,包括推出定价与硅超结MOSFET竞争的650、700和900伏(V)SiC MOSFET,以及供应商之间的竞争加剧。

Omdia功率半导体高级首席分析师RichardEden说:“价格下跌最终将促使SiC MOSFET技术更快地采用。相比之下,GaN功率晶体管和GaN系统IC只是最近才出现在市场上。GaN是一种宽带隙材料,具有与SiC类似的性能优势,但具有更高的降低成本的潜力。这些价格和性能优势是可能的,因为GaN功率器件可以在硅或蓝宝石衬底上生长,而后者比SiC便宜。尽管现在可以提供GaN晶体管,但预计Power Integrations,Texas Instruments和Navitas Semiconductor等公司的GaN系统IC的销售将以更快的速度增长。”

SiC和GaN功率半导体市场趋势

到2020年底,SiCMOSFET预计将产生约3.2亿美元的收入,与肖特基二极管的收入相当。从2021年起,SiC MOSFET将以稍快的速度增长,成为最畅销的分立SiC功率器件。同时,尽管实现了良好的可靠性,价格和性能,但每个SiC JFET的收入预计都将比SiC MOSFET小得多。

Eden说:“最终用户非常喜欢常关型SiC MOSFET,因此SiC JFET似乎仍会保持特殊的利基产品。然而,尽管活跃的供应商很少,但SiC JFET的销售预计仍将以惊人的速度增长。”

混合SiC功率模块结合了SiIGBT和SIC二极管,预计在2019年将产生约7,200万美元的销售额,而完整SiC功率模块将在2019年产生约5,000万美元。完整SiC功率模块预计将达到850美元以上。到2029年将达到100万美元的收入,因为它们将首选用于混合动力和电动汽车动力总成逆变器。相比之下,混合SiC功率模块将主要用于光伏(PV)逆变器,不间断电源系统和其他工业应用中,其增长率要慢得多。

自2019年以来发生了什么变化?

现在,SiC和GaN功率器件都有数万亿小时的器件现场经验。供应商,甚至是新进入市场的供应商,都通过获得JEDEC和AEC-Q101认证来证明这一点。SiC和GaN器件似乎没有任何意外的可靠性问题。实际上,它们通常看起来比硅更好。

SiC MOSFET和SiC JFET的工作电压较低,例如650V,800V和900V,从而使SiC在性能和价格上都可以与Si超结MOSFET竞争。

内部带有GaN晶体管和GaN系统IC的最终产品正在量产,尤其是USB C型电源适配器和充电器,可为手机和笔记本电脑快速充电。同样,许多GaN器件由铸造服务提供商制造,可以在标准硅晶圆上提供内部GaN外延晶体的生长,并且随着产量的增加,可能会无限扩大产能。

不断发展的GaN和SiC功率半导体市场格局

SiC和GaN功率半导体的新兴市场正在从以创业为主导的业务迅速发展为以大型功率半导体制造商为主导的业务。

根据Omdia的SiC&GaN Power的数据,随着市场规模达到临界规模,这一转变即将到来,预计到2021年,收入将超过10亿美元,这得益于混合动力和电动汽车,电源和光伏(PV)逆变器的需求。

“ SiC和GaN功率半导体行业的起源都是热心的小型初创公司,其中许多现在已经被大型,成熟的硅功率半导体制造商吞并了,” Omdia功率半导体高级首席分析师Richard Eden说。

在2016至2019年期间,知名企业Littelfuse收购了SiC初创企业Monolith Semiconductor,然后收购了知名公司IXYS Semiconductor。安森美半导体与先前收购瑞典初创公司TranSiC的Fairchild合并,进入SiC市场。后来,Microchip Corporation收购了Microsemi,从而为其提供了一系列SiC产品。此外,在此期间,一些新的制造商进入了SiC市场,例如ABB半导体,CRRC时代半导体,PanJit International,东芝和WeEn半导体。

诸如EPC,GaN系统,Transphorm和VisIC之类的GaN市场初创企业中的早期参与者仍在发展,并且与成熟的硅功率半导体制造商结成联盟,例如Transphorm与Fujitsu,GaN Systems和ROHM Semiconductor之间的联系。硅功率半导体制造商很少收购原始初创公司的原因之一可能是铸造服务提供商的出现,它们完善了GaN-on-Si外延片和器件的生产,建立了可行的无晶圆厂GaN制造商市场。

在过去的12个月中,并购(M&A)有所减少。SiC功率半导体行业出现了两项并购发展,都涉及SiC晶圆供应商:意法半导体(STMicroelectronics)收购瑞典Norstel,以及SK Siltron收购杜邦(DuPont)的SiC晶圆业务,前称陶氏化学(Dow Chemicals)。值得一提的是,Global Power Technologies Group在2019年末更名为SemiQ。

在GaN功率半导体行业,意法半导体今年初收购了Exagan的多数股权,目的是在将来的某个时候完成全面收购。进入GaN功率半导体行业的新进入者包括Power Integrations(已经以隐形模式进行生产),NexGen Power Systems,Odyssey Semiconductor和Tagore Technology。

英飞凌科技已与Alpha&Omega Semiconductor携手加入,以量产形式提供Si,SiC和GaN功率半导体。安森美半导体非常接近加入这个独家俱乐部,因为其氮化镓产品开发即将完成。瑞萨电子,罗姆半导体,意法半导体和东芝电子也都被认为也加入了这一独家俱乐部。

图2基板晶圆市场,来源:Omdia

SiC衬底晶圆供应市场正在缓慢增长,许多领先企业宣布了产能扩张计划,但晶圆价格下降得不够快。但是,对市场领导者的竞争不足。值得注意的是,Cree(Wolfspeed)已宣布与Infineon Technologies,STMicroelectronics和ON Semiconductor等设备生产商以及与Delphi Technologies,Volkswagen Group和ZF Friedrichshafen AG等汽车供应商的几项长期供应协议。除了与Cree(Wolfspeed)的协议外,意法半导体还透露了与ROHM Semiconductor旗下的SiCrystal的长期供应协议,并直接收购了晶圆供应商Norstel Sweden。

在GaN基板晶圆供应市场中,2019年最大的惊喜是PowerIntegrations在蓝宝石GaN基板上仍处于隐身模式下生产GaN系统IC。Power Integrations于2010年收购了Velox Semiconductor,并利用其蓝宝石上的GaN研究和专有技术来创建其“ PowiGaN”技术。该公司通过在其第三代集成式InnoSwitch器件中将GaN开关与硅驱动器和保护IC共同封装,向竞争对手采取了不同的方法。块状GaN(或独立式GaN或GaN-on-GaN)晶片很小且非常昂贵,但是随着新的中国供应商出现,包括ETA Research,Sino Nitride和Nanowin的价格下降。NexGen Power Systems和Odyssey Semiconductor等独立式GaN晶圆上的沟槽器件的新开发商已经出现。