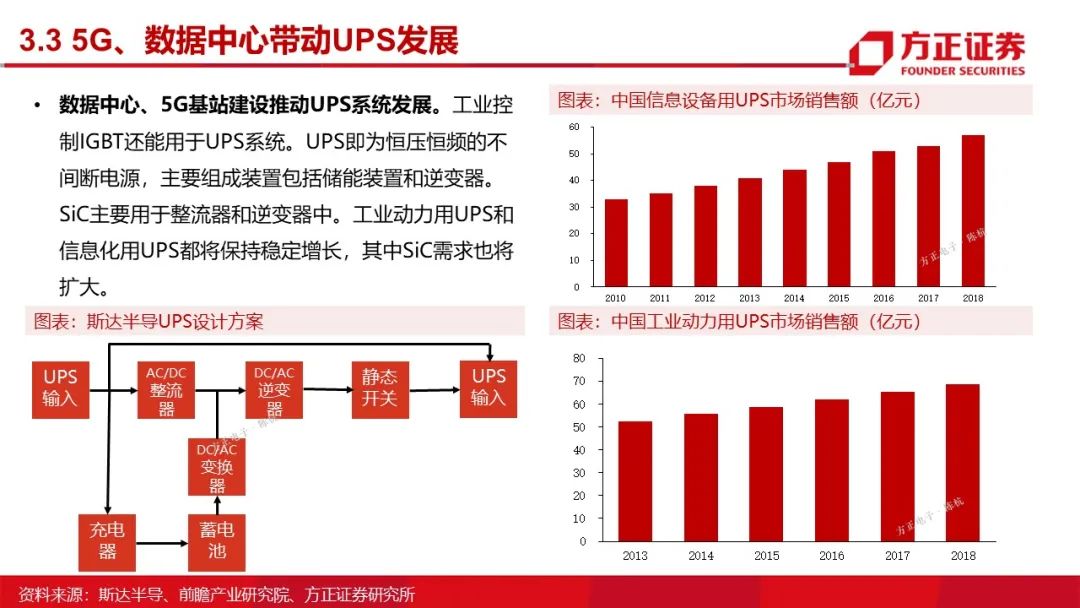

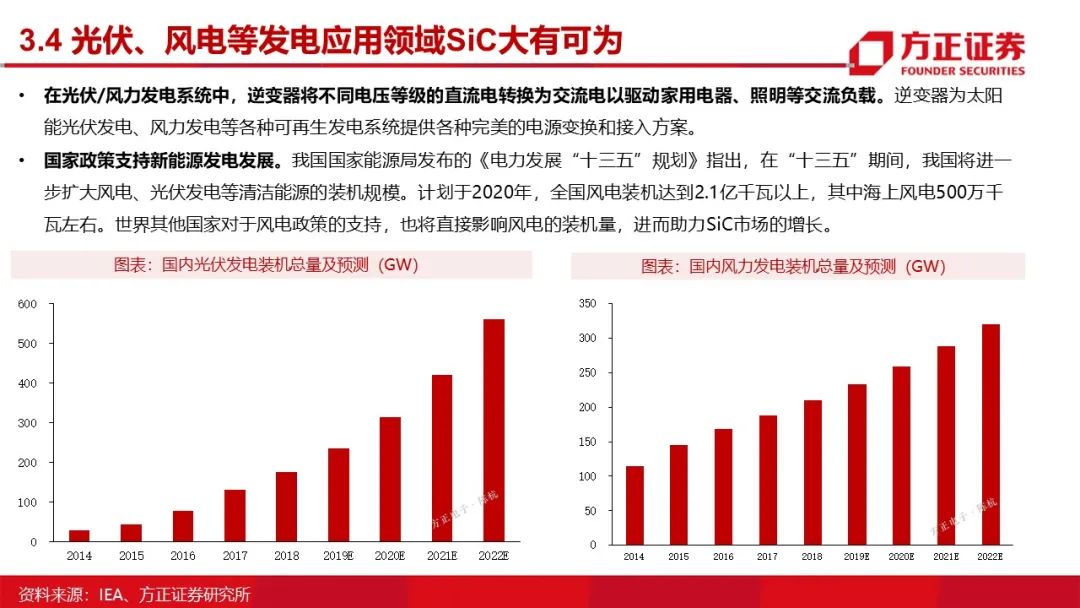

一个处理物理能源:是信息论在电池电控的应用,用信息控智能量,四两拨千斤的功率半导体,用少量信息处理控制巨量电流,极大的提高能效和控制精度,其背后需要一系列的半导体(SiC、GaN)来实现半导体对电能的有效控制。

一个处理数字信号:是控制论在无人驾驶的应用,其本质是多反应+少预测的特斯拉FSD,其L5 ADAS的算力将高于智能手机几个数量级,用CPU、GPU、FPGA、射频、存储芯片组成庞大异构算力实时运算将电车唤醒,车载含硅量也将是数量级的提升。

投资建议:建议关注相关产业链标的:设备:北方华创(整套SiC工艺设备)、闻泰科技(安世半导体)、三安光电(三安集成)、斯达半导、长电科技(600584)、比亚迪电子。

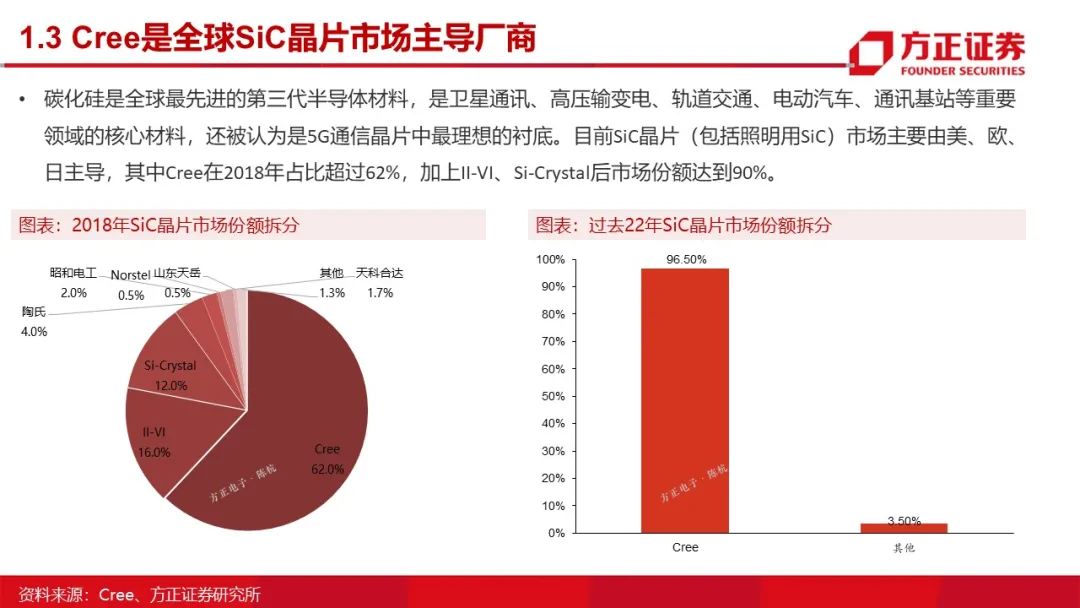

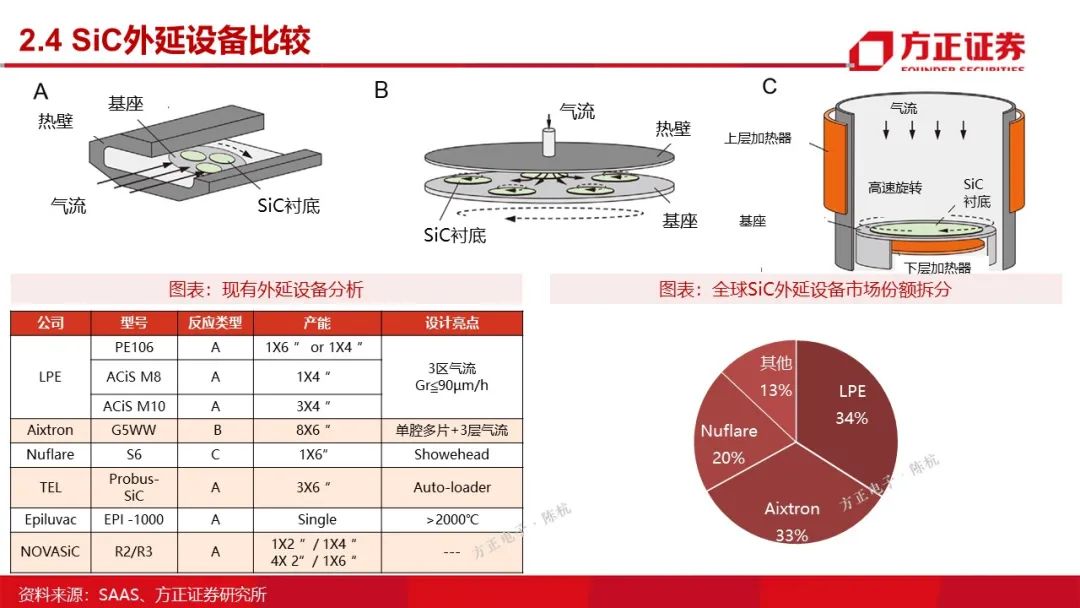

1. 全球SiC产业格局呈现美、欧、日三足鼎立格局,其中美国一家独大。随着中美贸易战的不断升级,半导体芯片领域成为了中美必争之地,伴随着华为再次被美制裁,高端装备等领域的国产化势在必行。此外,SiC材料和器件在军工国防领域的重要作用,也越来越突出。SiC外延设备在推动产业链国产化进程中,意义尤为重大。

2. 器件发展,材料先行,IDM模式将继续成为行业主流。SiC将会取代Si作为大部分功率器件的材料,但不会完全替代,因为数字芯片并不适合采用SiC对Si进行替代,因此SiC预计占整个半导体行业10%左右。SiC主要应用在功率半导体上,因此IDM模式能够确保产品良率、控制成本。

3. 国内外差距没有一、二代半导体明显。先发优势是半导体行业的特点,Cree高市占率也印证了先发优势的重要性。相较于Si,国产厂商对SiC研究起步时间与国外厂商相差不多,因此国产厂商有希望追上国外厂商,完成国产替代。

风险提示:半导体周期持续下行,贸易摩擦拉长周期下行的时间;产品迭代速度较慢,国内竞争者迅速成长;制造过程中核心设备和原材料遭到禁运,对生产造成不利影响。

以上为报告部分内容,完整报告请查看《第三代半导体之SiC研究框架》