站在当下来看,国内光刻胶竞争格局未定,正处于龙争虎斗

经常投资股票的朋友可能会注意到,从去年开始,二级市场上的光刻胶板块曝光率很高,经常出现在涨幅榜的前列。近期科技股略有反弹,光刻胶再次成为市场上的“红人”,连续领涨整个市场,之所以受到机构的追捧是有原因的,但大多数人也许并不了解。

根据的整理,在半导体制造领域,上游微电子材料和设备是支撑该行业的关键部分。上游微电子材料包括半导体制造过程中用到的所有化学材料,包括硅片、光刻胶及辅助材料、光掩模、CMP 抛光材料、工艺化学品、溅射靶材、特种气体等。其中,光刻胶是占据极其重要地位的关键原材料,虽然光刻胶制造成本低,但是技术壁垒非常高,而且不可替代,难以保存。

什么是光刻胶

光刻是将电路图形由掩膜版转移到硅片上,为后续刻蚀工艺做准备的过程。光刻是芯片制造过程中耗时最长、 难度最大的工艺之一,耗时占整个芯片制造过程的50%,成本占1/3,在一次芯片制造中,往往要对硅片进行数十次光刻。在光刻过程中,需在硅片上涂一层光刻胶,经紫外线曝光后,光刻胶的化学性质发生变化,通过显影后,被曝光的光刻胶将被去除,电路图形由掩膜版转移到光刻胶上,再经过刻蚀工艺,实现电路图形由光刻胶转移到硅片上,至此,光刻胶的使命就完成了,可以毫不夸张的说,光刻胶是光刻工艺最重要的耗材,光刻胶的质量对光刻精度至关重要,也直接影响后续的芯片质量。

光刻胶的主要成分有光刻胶树脂、感光剂、溶剂和添加剂。光刻胶树脂是一种惰性的聚合物基质,是用来将其它材料聚合在一起的粘合剂;光刻胶的粘附性、胶膜厚度等特性都是由树脂决定的。感光剂是光刻胶的核心部分,它对光形式的辐射能会发生反应,曝光时间、光源所发射光线的强度都和感光剂的特性直接相关。溶剂是光刻胶中容量最大的成分;因为感光剂和添加剂都是固态物质,为了将他们均匀地涂覆,要将它们加入溶剂进行溶解,形成液态物质,使之具有良好的流动性,可以通过旋转方式涂布在晶圆表面。添加剂可以用以改变光刻胶的某些特性,如可以通过添加染色剂来改善光刻胶,使其发生反射。

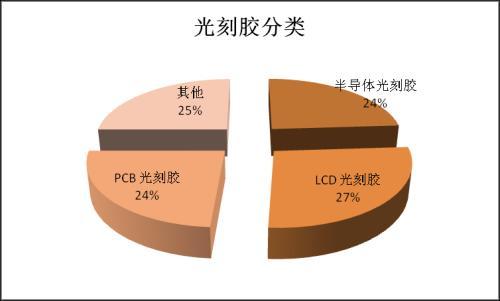

光刻胶按照应用场景不同可分为半导体光刻胶、LCD 光刻胶、PCB 光刻胶,分别占据了整个光刻胶市场的24%、27%、24%,其中PCB 光刻胶壁垒相对较低,而半导体光刻胶则代表着光刻胶技术最先进水平。

数据来源:公开资料整理

半导体光刻胶分类的依据是曝光光源的波长。常用曝光光源一共有六种,分别是紫外全谱(300~450nm)、 G 线(436nm)、 I 线(365nm)、深紫外(DUV,包括 248nm 和193nm)和极紫外(EUV)。相对应于各曝光波长的光刻胶也应运而生,目前主要的半导体光刻胶有G线光刻胶、I 线光刻胶、KrF 光刻胶和 ArF 光刻胶四种。

光的波长对图形精细化转移有着至关重要的作用,因为它会影响感光材料分辨率,波长越短,则分辨率越高。为满足更高集成度更精密的集成电路制造,必须采用更短波长的光源,半导体光刻胶也需做出适应性改变。光刻胶的波长由紫外宽谱向G线(436nm)→I 线(365nm)→KrF(248nm)→ ArF(193nm)→F2(157nm)→EUV(<;13.5nm)的方向转移,并通过分辨率增强技术不断提升光刻分辨率。

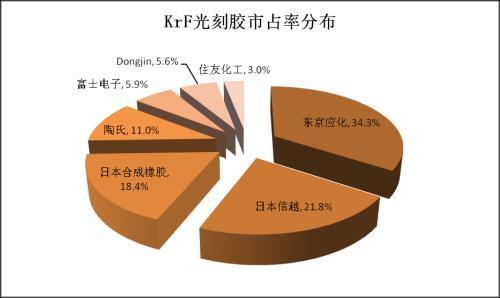

目前全球半导体光刻胶市场中,G线&;I线、KrF、ArF&;液浸ArF三类光刻胶三分天下,占比分别占 24%、22%、42%。随着双/多重曝光技术的使用,光刻胶使用次数增加,ArF光刻胶市场需求将加速扩大。而随着精细化需求增加,I 线光刻胶将被 KrF光刻胶替代,综合各方面来看,KrF光刻胶将会成为未来市场的主力。

数据来源:公开资料

从目前的市场分布来看,东京应化、日本信越、日本合成橡胶占据了近75%的份额,这一细分市场基本掌握在日本厂商手中。

光刻胶的世界分布格局

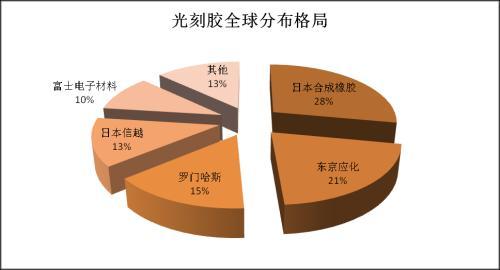

光刻胶属于高技术壁垒材料,生产工艺复杂,纯度要求高,需要长期积累,目前的市场主要由日、韩、美公司垄断,大陆企业市占率不足10%。目前全球前五大光刻胶厂商占据全球约87%的市场份额,其中日本的光刻胶公司领跑全球,具体而言,日本合成橡胶、东京应化、日本信越、富士电子材料市占率合计达72%。

数据来源:现代化工

按照分类展开来看,半导体光刻胶市场主要被日本企业垄断。目前,在全球半导体光刻胶领域,主要被日本合成橡胶(JSR)、东京应化(TOK)、罗门哈斯、日本信越、富士材料等头部厂商垄断。其中,在高端半导体光刻胶市场上,全球的 EUV 和 ArF 光刻胶主要是JSR、陶氏、信越化学等供应商,份额最大的是 JSR、信越化学,TOK 也有研发。

LCD 光刻胶市场由日韩企业主导。在全球LCD光刻胶市场中,RGB和BM光刻胶核心技术由日韩企业垄断。LCD光刻胶的核心技术为高分子颜料的制备和生产,技术主要掌握在 Ciba 等日本颜料厂商手中。OC光刻胶主要供应商有JSR、JNC、LGC、三星、科隆等;PS 光刻胶主要有JSR、CMC、三星、LGC、TNP等。

我国 PCB 光刻胶产值占全球市场七成,但多为外资企业在华建造的工厂,并不能说是国产。2002 年以前,我国干膜光刻胶完全依赖进口,本土供给为零。此后,受益于PCB行业在中国大陆高速发展,PCB光刻胶龙头如台湾长兴化学、日本旭化成、日本日立化成、美国杜邦等开始瞄准中国大陆市场,陆续在内地建厂。

国内光刻胶生产商主要生产 PCB光刻胶,产量占到了国内光刻胶总产量的95%,而半导体光刻胶、面板光刻胶生产规模相对较小。我国的光刻胶生产企业包括:苏州瑞红、北京科华、潍坊星泰克、永太科技、容大感光、飞凯材料、南大光电、上海新阳等。其中,北京科华承担了 KrF(248nm)光刻胶产业化课题,目前已完成年产能10吨248nm KrF光刻胶生产线建设,193nm ArF干法光刻胶中试产品也已完成在国内一流集成电路制造企业的测试。南大光电已设立光刻胶事业部,并成立了全资子公司“宁波南大光电材料有限公司”,全力推进“ArF 光刻胶开发和产业化项目”落地实施。目前南大广电的第一条 ArF产线已完成安装,正处于调试阶段。

站在当下来看,国内光刻胶竞争格局未定,龙头厂商们具有多种多样的产品线和投产领域,业务模式各有特点。譬如有的在半导体领域实力雄厚后通过收购而切入高端光刻胶领域,如雅克科技;有的主营 PCB油墨印刷业务,受益于PCB扩产而带动光刻胶的研究发展,如强力新材和容大感光;有的专业制造光刻胶上游的精细化学品和超纯制剂,同时深耕光刻胶多年,已成为中端光刻胶龙头,如晶瑞股份。

2019年7月份,日韩贸易发生冲突,日本随即宣布限制向韩国出口包括光刻胶在内的半导体材料。这些原材料很难短时间在其他国家找到替代供应商,但同时又是面板和存储器生产中极其关键的材料,韩国面临的窘迫处境使人深思,更应该激发我国对光刻胶等关键原材料独立自主开发的重要性的认知。在《每日财报》看来,光刻胶的国产替代势在必行,参与的国内企业也会在国家的扶持下斩获一定的市场。